(着手:市集投研资讯)

一周一议:宁德时期锂矿争端靴子落地——深信停产

转自期货日报公开信息:8月9日,期货日报记者从市集各方交叉求证获悉,宁德时期枧下窝矿区采矿端将于当晚12点停产。自8月10日起,该矿山采矿端就不开展职责了,且短期内莫得复产筹划。

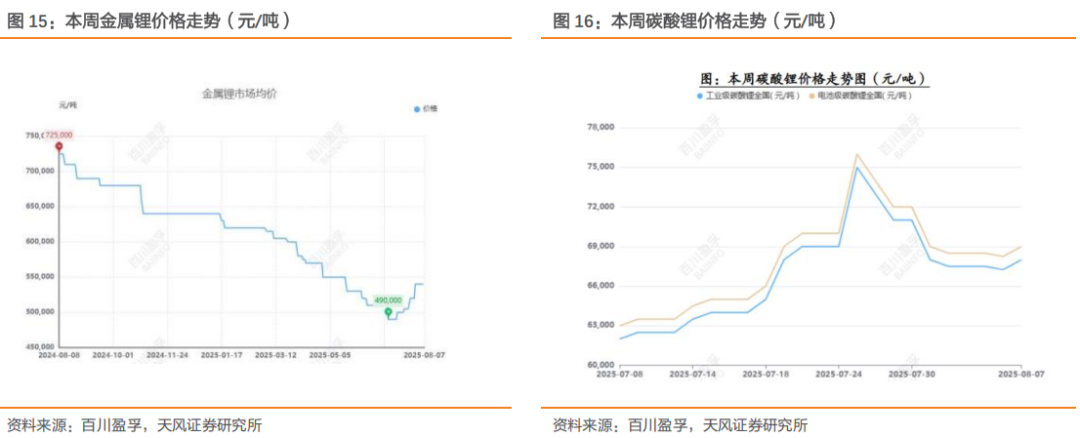

咱们怎么看?——这次宁德锂矿争议落地,对江西地区后续通常问题有代表性意旨,平直影响上,江西枧下窝矿区一期花样年产4.2万吨碳酸锂,重迭此前青海盐湖部分花样因采矿证问题停产,国内锂资源供应边缘进一步收紧,或迎来价值重估。价钱上,2024年9月枧下窝停产曾触发碳酸锂期货单日涨7.91%。这次事件前,搁置8月8日,碳酸锂期货主力合约本周已累计飞腾12%,现时主力合约价钱约为76960元/吨。

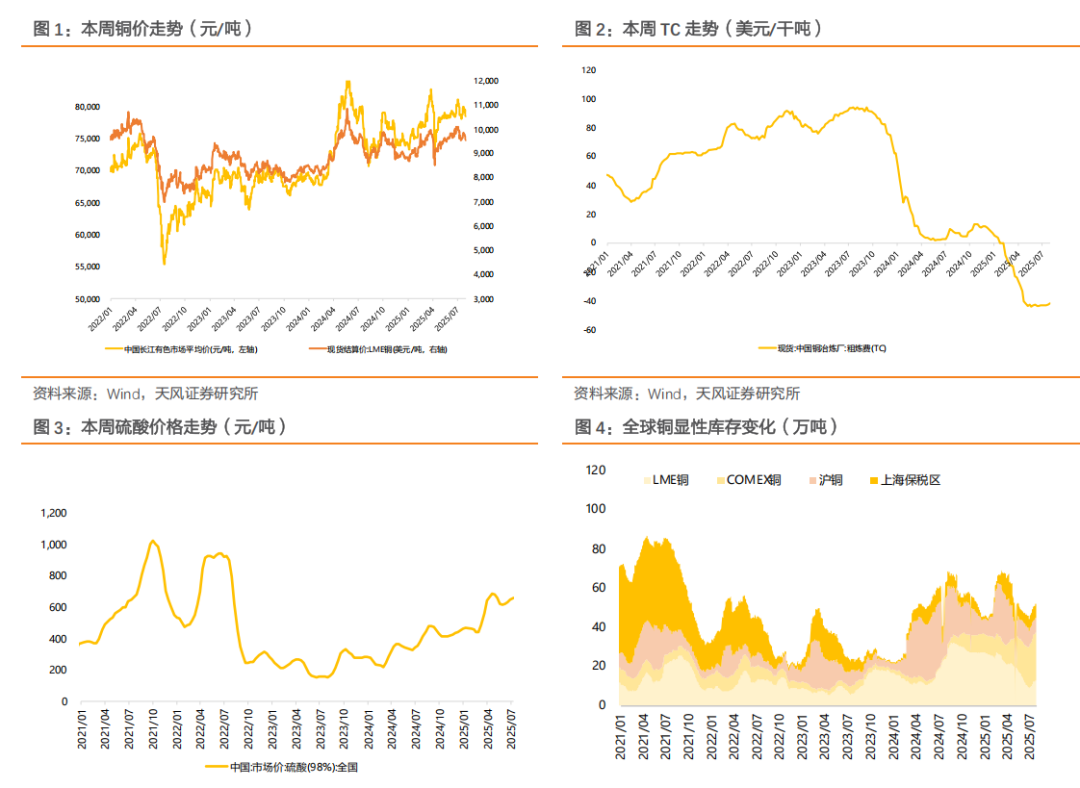

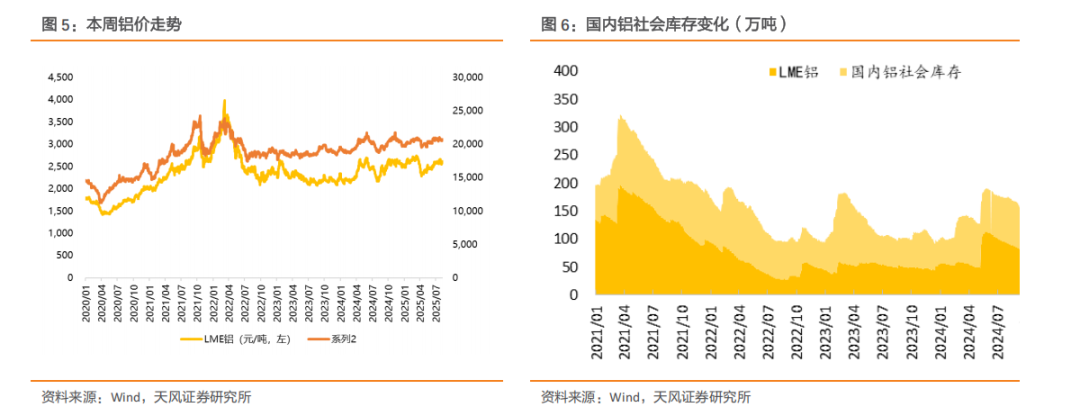

基本金属:国际降息预期培植,铜价企稳回升,铝价重点小幅上移。1)铜:本周铜价重点回升,铜收于78940元/吨。宏不雅方面,上周五晚好意思国非农与安闲率数据超预期走差,同期前两月非农大幅下修,9月降息预期大幅培植,好意思元指数再度回落,有色在弱现实与降息利多预期拉扯中走势轰动。基本面上,国内供应处于高产出阶段,国内冶真金不怕火厂产量来到了年内高点,然则卑劣市集暂时休止赫然的亮点,新订单的增量有所收缩,但好在提货上暂时依然保持可以,致使有个别企业还处于培植中,因此需求端默契出韧性可以。在这一式样下,国内库存插足阶段性的累库,后续入口预期依然存在,因此短期的库存或有小幅度的累库默契,不外瞻望库存鸠合相对有限一些,升水的下探空间或将有所收窄。详细来看,短期价钱的飞腾驱能源稍显不足,瞻望价钱将插足轰动偏弱的景色,下行空间相对有限。2)铝:本周铝价先涨后跌,重点小幅上移,沪铝收于20665元/吨。国内务策及国际降息预期利好铝价,但铝锭社库链接增多,铝价走势轰动。供应端,本周山东地区链接向云南地区调遣产能,广西地区接续复产,举座上本周电解铝行业表面开工产能小幅增多。需求端,本周铝棒产量较上周增多,增量蚁集于广西、山东、重庆、新疆地区;本周铝板产量较上周持稳。成本端,国产氧化铝价钱微涨,本周中国国产氧化铝均价为3261.28元/吨,较上周飞腾9.94元/吨,预焙阳极价钱着落,火电价小幅飞腾,水电价接续着落,本周电解铝表面成本减少,利润增多。库存接续增多,LME铝库存较上周增多0.76万吨至46.79万吨。国内铝锭社会库存较上周增多2.87万吨56.54万吨。提出关怀:五矿资源、紫金矿业、洛阳钼业、金诚信、中国宏桥、中孚实业、天山铝业、神火股份、云铝股份等。

贵金属:避险需求升温,看好金价上行。搁置8月7日,国内99.95%黄金市集均价777.05元/克,较上周均价飞腾1.23%,上海现货1#白银市集均价9037元/千克,较上周均价着落1.32%。周内好意思国非农处事数据只怕疲软,同期特朗普政府最新关税政策激勉的避险需求刺激。公共经济的不深信性、好意思元的疲软以及好意思联储降息预期的升温,共同为金银价钱的飞腾提供了动能。提出关怀:中国黄金国际,山东黄金,招金矿业,中金黄金,赤峰黄金,山金国际,湖南黄金,株冶集团等。

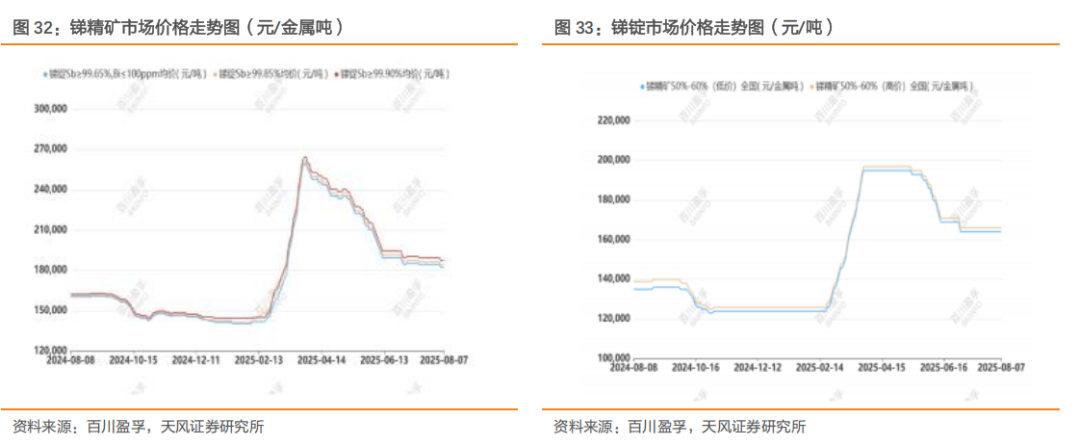

小金属:本周锑锭价钱下调。本周(2025.8.1-2025.8.7)国内锑锭价钱下调。2#高铋锑锭市集价钱为17.85万元/吨,2#低铋锑锭市集价钱为18.25万元/吨,1#锑锭市集价钱为18.45万元/吨,0#锑锭市集价钱为18.75万元/吨,均价较上同期下调0.2万元/吨。本周氧化锑价钱调,99.5%三氧化二锑市集价钱15.35万元/吨,99.8%三氧化二锑市集价钱16.5万元/吨,均较上周同期价钱下调0.2万元/吨;本周来看,卑劣结尾需求还是处于相对底部,光伏玻璃减产预期还是完毕,需求疲软致使各厂家纷繁下调价钱,成交价钱相对蚁集,举座廉价货难买,原料端报价仍相对坚挺。提出关怀:华钰矿业,豫光金铅,湖南黄金,华锡有色。

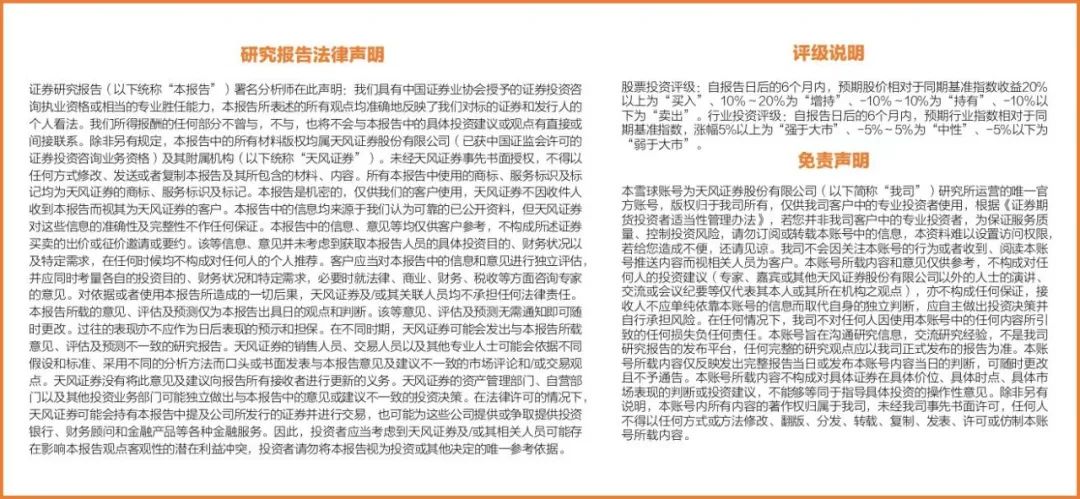

稀土永磁:价钱小幅回落,权利端磁材默契平常。本周稀土居品走势下行,权利端默契平常。具体价钱方面,轻稀土氧化镨钕下降1.9%至52.1万元/吨;中重稀土氧化镝下降1.5%至161.5万元/吨,氧化铽下降1.3%至702.5万元/吨。现时磁材厂许可证陆续办理,往后基本面或迎大幅改善,尤其在三季度有望迎来“量价皆升”。看长一丝,板块大逻辑将更为清亮,要鼓胀可爱上游供给重塑的产业趋势性契机,重点关怀基本面设立逻辑最顺的朔方稀土、中国稀土、广晟有色。同期,磁材之前受出口管束影响其出口,现时迎基本面加快设立,提出重点关怀磁材中枢公司正海磁材、金力永磁、宁波韵升等。

风险领导:需求回暖不足预期的风险,政策与交易摩擦不深信性的风险,供给端扰动超预期的风险

1.基本金属&贵金属:宏不雅神思降温,铜铝价钱着落

1.1.铜:铜价重点回落,库存止跌回升

综述:本周(8.1-8.7)铜价重点回升,卑劣消费难有赫然起色,采购需求仍以刚需接货为主,同期近期市集到货默契增多,社库延续累库趋势,但由于把握交割,部分持货商廉价出货意愿有限,现货升水企稳拉锯;下周来看,周内把握08合约交割换月,市集消费瞻望难有提振空间,但由于近月合约结构月差基本持平,持货商亦存挺价神思,因此周内现货升水或保管区间运活动主,市集成交活跃度瞻望相对有限。本周(7.31~8.7)国内市集电解铜现货库存13.33万吨,较31日增1.20万吨,较4日降0.10万吨;本周上海市集库存环比上周链接默契增多,周内入口铜到货仍有所增多,且国产货源到货亦有增量,同期铜价止跌企稳反弹,卑劣企业接货需求难有培植;下周来看,把握交割,市集到货仍有增多,同期卑劣采购需求培植空间或相对有限,库存瞻望保管累多。

后市预测:百川盈孚瞻望LME铜价运行区间9500-9700好意思元/吨,沪铜运行区间77500-79000元/吨。宏不雅音信面,好意思国经济数据恶化,特朗普筹划提前任命"影子好意思联储主席"以架空鲍威尔。尽管降息预期与好意思元走弱提供表面撑持,但市集更担忧好意思国经济衰竭对公共需求的负担,重迭国内供应放量与库存累积,导致铜价暂时脱离传统宏不雅驱动逻辑,下周现货基本面或链接主导市集。国内方面,现时铜矿价钱仍是铜价的主要撑持点,且在国内社会库存未见赫然增多下,铜价链接下滑空间不大。但受限雨8月卑劣加工板块开工率的下滑,刚性需求仅能托底,现货升贴水或链接承压。

提出关怀:紫金矿业、洛阳钼业、金诚信、五矿资源等。

1.2. 铝:电解铝成本减少,成本着落致利润增

市集综述:本周(2025.8.1-2025.8.7)铝价着落。本周外盘铝均价为2578好意思元/吨,较上周比拟着落46好意思元/吨,跌幅1.75%。沪铝主力均价20599元/吨,较上周比拟着落24元/吨,跌幅0.12%。华东现货均价为20568元/吨,与上周比拟着落96元/吨,跌幅0.46%。华南现货均价为20572元/吨,与上周比拟着落84元/吨,跌幅0.41%。政策以及数据链接向好,利好现货铝价,但中国未锻轧铝及铝材出口数目同比减少,铝锭社会库存链接增多,详细来看,现货铝均价小幅着落。

供应方面:本周山东地区向云南地区调遣产能,青海地区链接进行产能的原地置换,广西地区电解铝企业链接复产。详细来看,本周电解铝行业表面开工产能较上周小幅增多。

需求方面:本周铝棒产量较上周增多,增量蚁集于广西、山东、重庆、新疆地区;本周铝板产量较上周持稳。详细来说,铝棒铝板行业对电解铝的表面需求增多。结尾方面,汽车数据链接向好。

成本方面:氧化铝方面,中国国产氧化铝价钱微涨,本周中国国产氧化铝均价为3261.28元/吨,较上周均价3251.34元/吨飞腾9.94元/吨,涨幅为0.31%。预焙阳极方面,山东某铝厂2025年8月预焙阳极采购基准价比拟7月价钱着落10元/吨,延伸现汇价4739元/吨。电价方面,火电电价受能源煤价钱影响,煤炭供应量减少,能源煤市集价钱重点上移;按照电价周期谋划,火电电价小幅飞腾。水电方面,丰水期水电价钱链接着落。详细来说,瞻望本周电解铝表面成本减少。

利润方面:瞻望本周电解铝表面成本减少。现货铝价着落。详细来看,本周电解铝表面利润较上周增多。

库存方面:本周LME铝库存较上周增多,现在LME铝库46.79万吨,较上周46.04万吨增多0.76万吨。中国方面,本周铝锭社会库存链接增多,现在库存56.54万吨,较上周53.67万吨增多2.87万吨。

走势预测:瞻望下周现货铝价轰动运行,瞻望电解铝价钱运行区间20300-21000元/吨。

提出关怀:中国宏桥、中孚实业、天山铝业、神火股份、云铝股份等标的。

1.3. 贵金属:宏不雅环境不稳,金银价钱涨跌互现

综述:本周(8.1-8.7)金银价钱涨跌互现。搁置8月7日,国内99.95%黄金市集均价777.05元/克,较上周均价飞腾1.23%,上海现货1#白银市集均价9037元/千克,较上周均价着落1.32%。周内好意思国非农处事数据只怕疲软,同期特朗普政府最新关税政策激勉的避险需求刺激。公共经济的不深信性、好意思元的疲软以及好意思联储降息预期的升温,共同为金银价钱的飞腾提供了动能。现时市集恭候好意思国CPI经济数据落地,COMEX金银主力永别运行在3400-3450和38.0-38.5好意思元/盎司之间,沪银在9200-9300元/千克区间内窄幅轰动,沪金主力在783元/克近邻徜徉。

后市预测:百川盈孚瞻望下周金银价钱或轰动上行,COMEX黄金主力合约价钱运行在3200-3600好意思元/盎司之间,国内黄金现货价钱运行在740-800元/克之间;COMEX白银价钱运行在35.0-39.0好意思元/盎司之间,国内白银价钱运行在8500-9500元/千克之间。

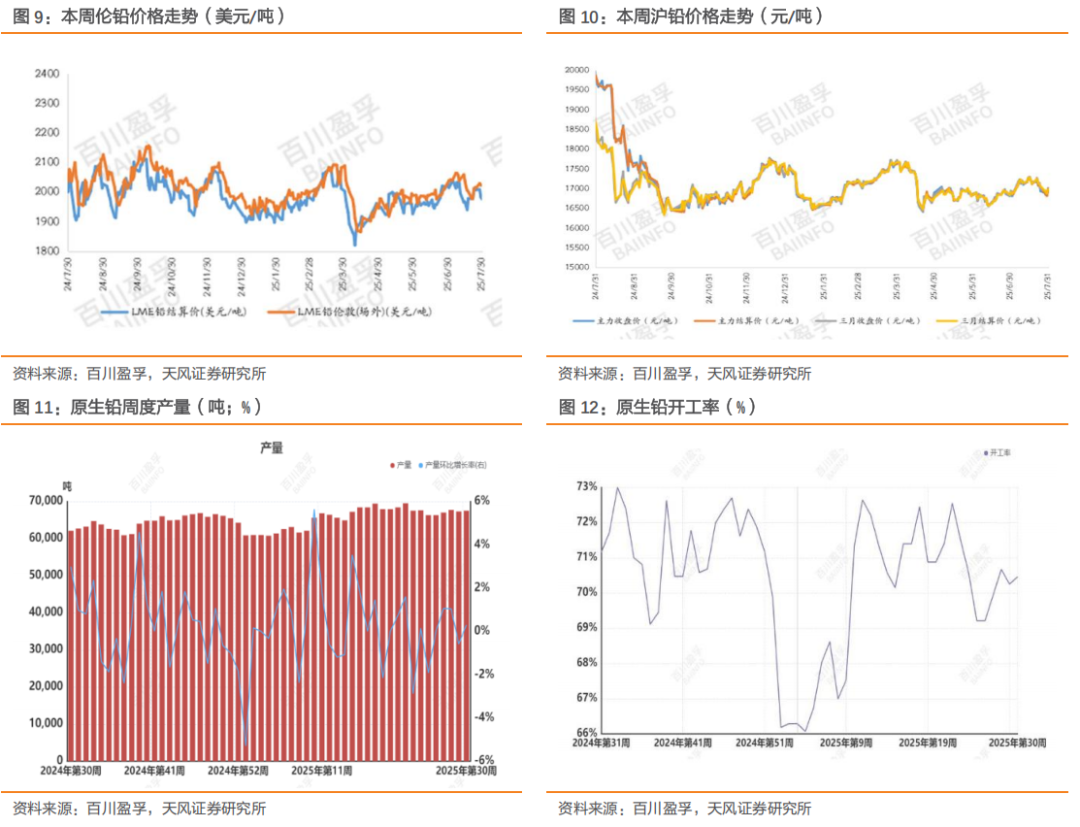

1.4. 铅:供需僵持难破,铅价轰动下行

综述:本周(2025.8.1-2025.8.7)铅价区间轰动运行,举座均价较上周来看有所着落。甩抄本周三(8月6日),LmeS_铅3M一周结算均价1933元/吨,较上周均价着落63好意思元/吨,跌幅3.18%。搁置8月7日,沪铅主力一周结算均价16769元/吨,较上周均价着落128好意思元/吨,跌幅0.76%。百川盈孚1#铅锭带领价一周均价16652元/吨,较上周均价着落93元/吨,跌幅为0.56%。宏不雅面好意思国关税挟制升级,市集对好意思联储降息的预期升温,好意思元指数着落。供应端真金不怕火厂受原料紧缺成本压力影响,市集供应增量有限,现阶段卑劣铅消费默契仍无赫然起色,结尾消费依旧以刚需采购为主,市集成交默契一般。

后市预测:若宏不雅神思保持平静,百川盈孚瞻望下周铅价仍以轰动运活动主,沪铅主力合约运行区间为16800-17200元/吨之间。详细来看,铅价轰动上行,再生铅企业失掉减少,部分已收复出货,但大批持货商报价顽强,货源价钱休止竞争力。同期,受成本及利润影响,再生真金不怕火厂接续失掉,出货意愿不彊,短期散单供应量暂无赫然变动,市集不雅望氛围浓厚,部分卑劣企业议价采购,成交较为冷清。

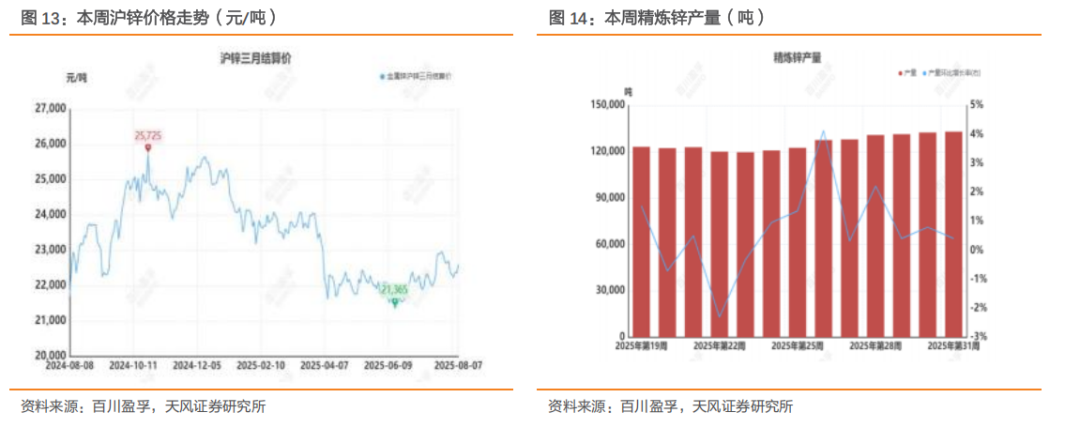

1.5. 锌:宏不雅神思飞腾,锌价低位反弹

综述:本周(2025.8.1-2025.8.7)锌价低位反弹。截止到8月7日,0#锌锭现货周均价22306元/吨,举座较上周平均跌幅1.19%。非农数据的“弱信号”,重迭特朗普新关税政策激勉的避险神思同步压制锌价下行,跟着市集作念多神思亦再次飞腾,锌价止跌回涨。

后市预测:百川盈孚详细来看,预期下周沪锌主力运行区间在22000-22800元/吨,伦锌运行区间在2700-2880好意思元/吨。好意思元后续有走弱预期。国内7月制造业PMI分娩指数季节性走弱,“反内卷”神思提振已然运转降温,静待宏不雅相易。国内宏不雅神思消退,关怀好意思联储降息预期音信,沪锌盘面走势逐步归来基本面影响,月内供强需弱行情不改,上行幅度承压。

2.小金属:锑锭价钱下调,市集高卑劣僵持

2.1. 锂:碳酸锂区间轰动,市集神思偏好

综述:本周(2025.08.01-2025.08.07)碳酸锂期货区间轰动,江西锂矿不深信性接续。截止到8月7日,国内工业级碳酸锂(99.0%为主)市集成交价钱区间在6.7-6.9万元/吨,市集均价6.8万元/吨,较上周价钱持平;国内电板级碳酸锂(99.5%)市集成交价钱区间在6.8-7万元/吨,市集均价为6.9万元/吨,较上周持平。本周期货区间轰动,政策影响消退,但江西矿端不深信性增多,扰动市集。现货端价钱波动较小,期现商报价基差小幅走强,电碳成本保管平水或小幅贴水,工碳及准电保管大贴水成交。卑劣散单采购多刚需补货,采购神思较前期偏好,但无囤货意愿。

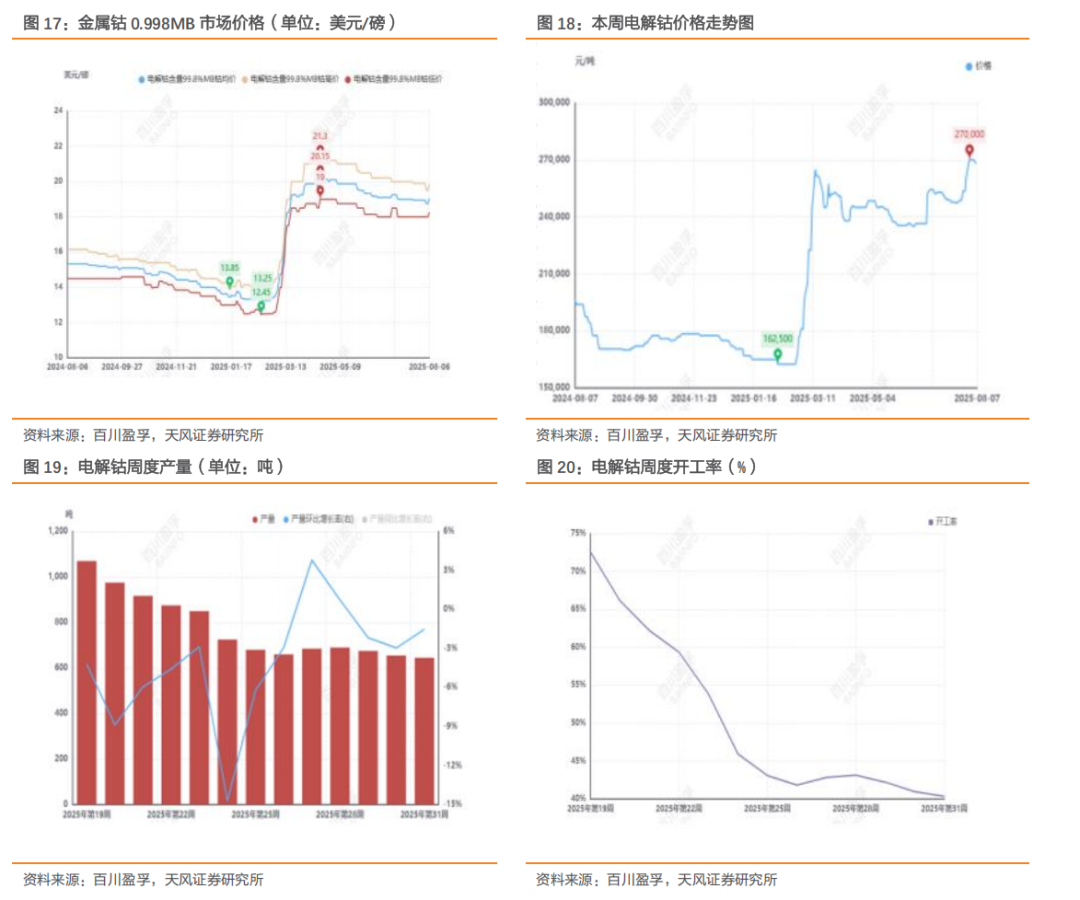

2.2. 钴:供给偏紧形式,钴精矿偏强运行

钴原料综述:本周(2025.8.1-2025.8.7)钴精矿价钱偏强运行,搁置到8月7日,CIF到岸价运行在12.55-12.75好意思元/磅,均价为12.65好意思元/磅,周内价钱飞腾0.15好意思元/磅。本周钴中间品价钱飞腾,搁置到8月7日,价钱为13.0-13.1好意思元/磅,均价为13.05好意思元/磅,周内价钱飞腾0.15好意思元/磅。供给端,钴矿企业宽绰暂停公开报价,交易商亦收紧出货暂停报价。需求端,钴冶真金不怕火企业成本压力接续加重,部分低库存冶真金不怕火厂默示若无法获取廉价钴中间品,将谈判改用替代原料或采纳减产停产纪律。现时市集供需双弱形式延续,产业链各设施均保持严慎操作。

后市预测:百川盈孚瞻望钴居品现货价钱将延续窄幅轰动运行,钴矿价钱或将在12.6-12.8好意思元/磅,电解钴价钱在26.1-27.5万元/吨。现在超概况电解钴厂商均有不同经由的减产或停产情况,大批厂商延续暂停报价策略。受原料成本接续飞腾鼓动,部分企业仍保管高报价。卑劣市集受高温季节影响需求接续疲软,采购仍以刚性需求为主,市集不雅望神思浓厚。

电解钴综述:本周(2025.8.1-2025.8.7)国内金属钴行情轰动整理,搁置8月7日,百川盈孚统计99.8%电解钴价钱26.1-27.5万元/吨,较上周同期均价下调0.2万元/吨,跌幅0.74%。本周国内电子盘钴价轰动运行,电解钴市集价钱随之诊治。周内电解钴行业举座产能愚弄率不足五成,大批冶真金不怕火企业延续封盘不报价策略。由于前期廉价备货透支需求,现阶段市集询价冷清,交投活跃度接续低迷,卑劣仅保管刚需采购。

后市预测:百川盈孚瞻望下周电解钴价钱将延续窄幅轰动运行,价钱在26.1-27.5万元/吨。现在超概况电解钴厂商均有不同经由的减产或停产情况,大批暂无报价。受原料成本接续飞腾鼓动,部分企业仍保管高报价。卑劣市集受高温季节影响需求接续疲软,采购仍以刚性需求为主,市集不雅望神思浓厚。

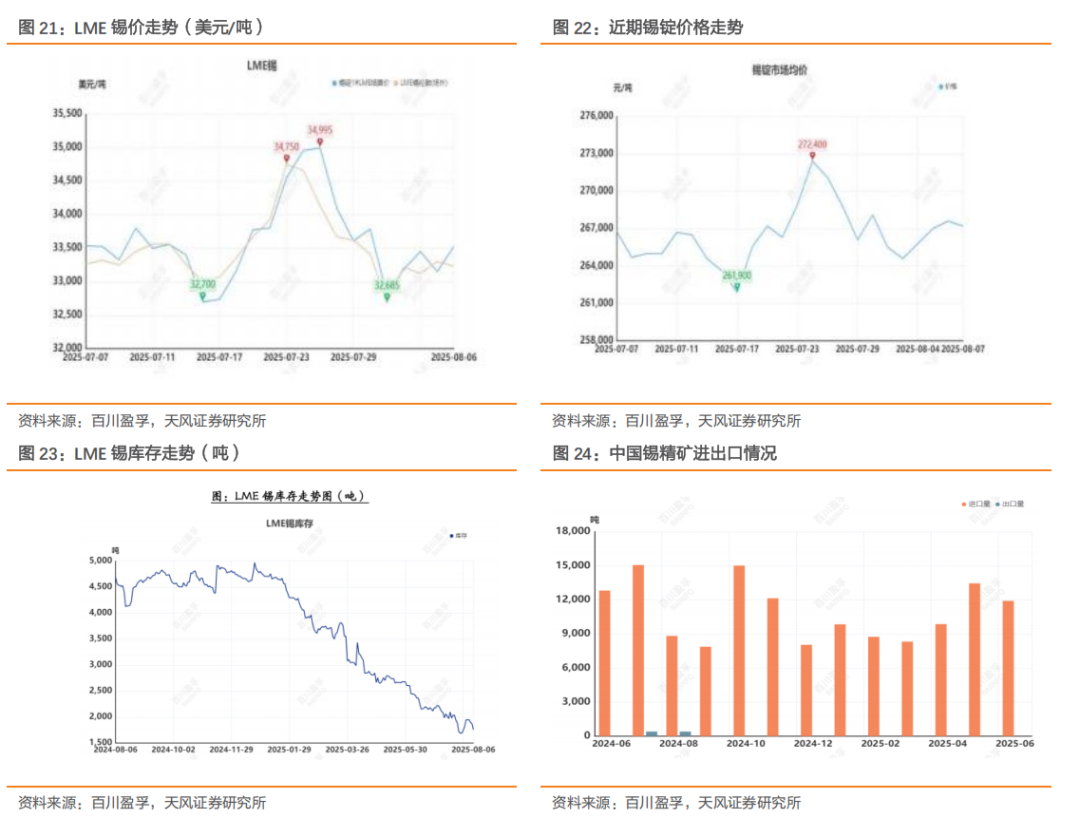

2.3. 锡:宏不雅神思飞腾,锡价止跌反弹

综述:本周(2025.8.1-2025.8.7)锡价止跌反弹。搁置8月6日收盘,伦锡收盘33230好意思元/吨,较上周同期比拟着落180好意思元/吨,跌幅0.53%。周初非农数据的“弱信号”,重迭特朗普新关税政策激勉的避险神思同步压制锡价下行。近期好意思国经济数据的疲软默契,使得投资者对好意思联储在9月会议上启动降息的预期赶快升温,市集作念多神思亦再次飞腾,锡价止跌回涨。

锡精矿:本周国内锡精矿价钱轰动运行,截止8月7日锡精矿市集均价为259400元/吨,较上周价钱涨幅0.66%。周内锡精矿加工费持平,现时云南地区的锡精矿加工费为12000元/吨;江西地区的加工费为8000元/吨。锡矿供应依旧偏紧,我国锡矿对入口依赖度较多,缅甸复产开采输送中,暂未流入到国内,入口锡矿保管低位,加工费仍处于历史偏低水平。7月原生及再生锡产量环比均有下滑,但8月云南及江西冶真金不怕火厂排产可能小幅回升。

锡锭:部分国内主流冶真金不怕火厂检察闭幕,市集复产预期升温,国产锡锭供应压力有所增多,周内持货商积极出货报价,卑劣仍以刚需主导,需求端休止超预期增量。

库存:本周伦锡库存减少。搁置8月7日,伦锡库存量为1755吨,与上周同期比拟减少190吨,降幅9.77%。

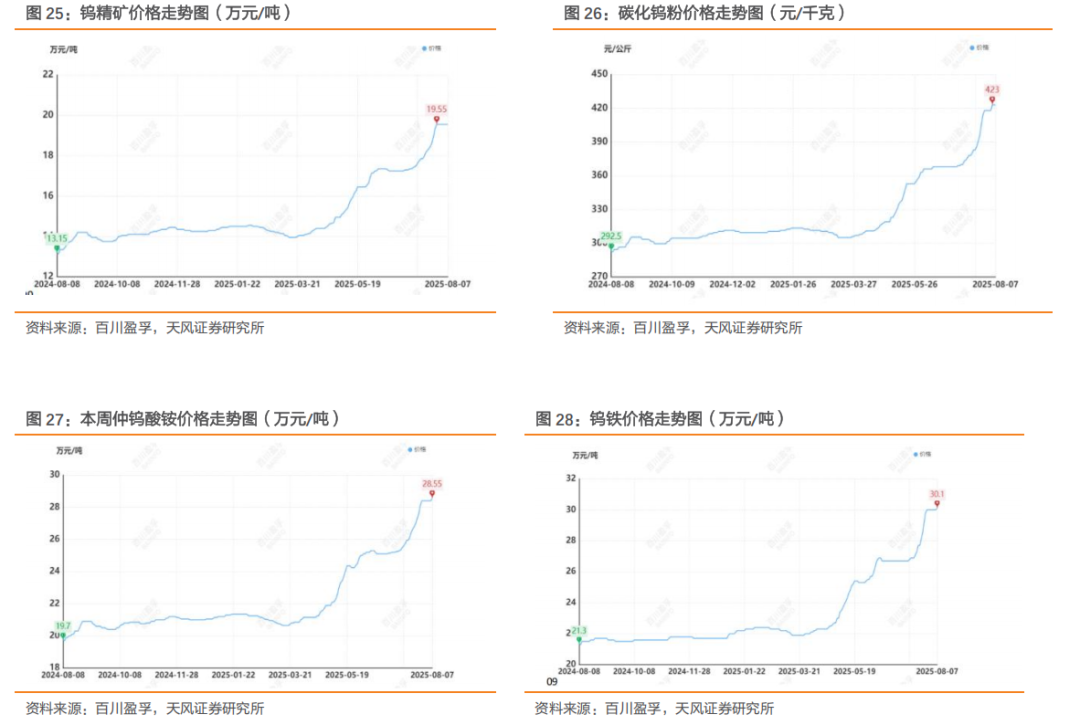

2.4. 钨:钨价全线上调,原料成交持平

综述:本周(2025.8.1-2025.8.7)钨价上调。截止到8月7日,65度黑钨精矿均价在19.55万元/吨,较上周持平;仲钨酸铵在28.55万元/吨,较上周上调0.15万元/吨,70钨铁均价在29.1万元/吨,较上周上调0.2万元/吨,碳化钨粉在423元/千克,较上周上调5元/千克。钨原料端挺价神思犹存,卑劣市集受原料撑持保持坚挺,但现货成交量结合有限,现货流畅速率沉稳,短期关怀赢利盘及卑劣开工默契。钨粉末受成本鼓动报价向440元/公斤试探,但受高温天气、合金需求低迷等身分冲击,消费放量有限,市集较高位报盘尚未获取招供,不雅望标的性音信清亮。

钨精矿:本周钨精矿价钱持稳。65%黑钨19.5-19.6万元/标吨,较上周价钱持平,65%白钨19.4-19.5万元/标吨,较上周价钱持平。矿端供给趋紧,周内结尾消费默契坦然与矿端挺价接续博弈,行情涨跌互现。周初市集神思有所降温,卖方适量出货,但跟着新一轮长单带领价开释稳市信号,提振市集神思,持货商对外报价照旧保管在高位,中卑劣高价成本压力过大,严格按分娩刚需进行补采。

钨粉:本周粉末价钱上调。中颗粒钨粉431-435元/千克,较上周价钱上调5元/千克,中颗粒碳化钨粉421-425元/千克,较上周价钱上调5元/千克。钨粉末受成本鼓动报价向440元/公斤试探,需求端未有赫然改善,市集较高位成交落实受阻,卑劣产业链成本传导不畅,深加工企业报价未几,市集走动以刚需为主,交投活跃度一般。

仲钨酸铵(APT):本周仲钨酸铵价钱上调。仲钨酸铵28.4-28.7万元/吨,较上周价钱上调0.15万元/吨。长单默契较好撑持市集高位盘整,原料端磋磨管控严格,现货资源产出束缚收紧,持货商坚挺魄力不改;卑劣采买主动性一般,场内交投仍严慎按需,工场开工积极性有限,冶真金不怕火厂分娩风险犹存,大批保持长单交货,零单成交量珍稀。

钨铁:本周钨铁价钱上调。70钨铁29-29.2万元/吨,较上周价钱上调0.2万元/吨,80钨铁30-30.2万元/吨,较上周价钱上调0.1万元/吨。成本压力难降,钨铁企业举座报价平静,局部仍在上探,市集消费动能依旧承压,零卖散货询盘及成交默契欠安,原料价钱能否接续飞腾和卑劣需求的变化是影响钨铁市集后市走势的重要,接续关怀矿山报价情况。

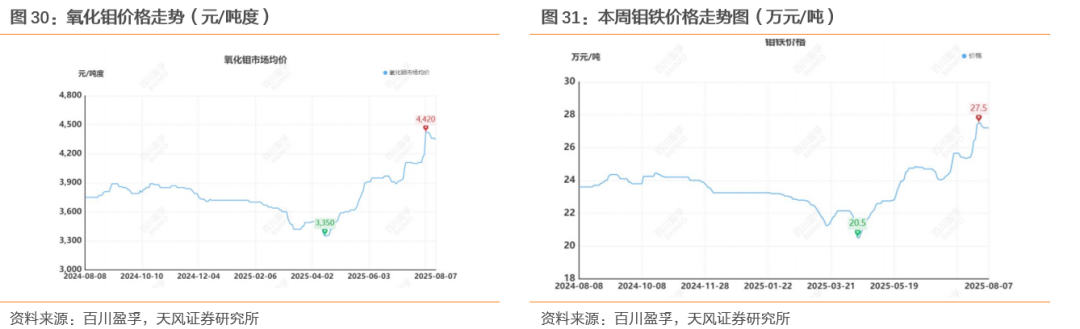

2.5. 钼:钼价回诊治理,供需僵持难破

综述:本周(2025.08.01-2025.08.07)行情僵持博弈,钼价回诊治理。搁置8月7日,中国45-50度钼精矿8月7日均价为4245元/吨度,较上周均价下调1.62%:氧化钼8月7日均价为4350元/吨度,较上周均价下调1.58%:钼铁8月7日均价为27.2万元/基吨,较上周均价下调1.09%:一级四钼酸铵8月7日均价为25.7万元/吨,较上周均价下调2.84%;一级钼粉8月7日均价为48万元/吨,较上周均价下调2.04%。本周钼市行情僵持博弈拉锯。在钼价大涨及钢厂相聚声后光,市集行情逐步趋于坦然,场内畏高避险心绪赫然,采购商多严慎操作刚需补库,钢厂进场节拍亦有放缓,虽有钢厂进场招标,但招标量小代表性不高,加之有流标和废标情况,市集举座货源泉畅滞缓。受其影响,原料端价钱窄幅回落但矿山暂不出货且有停产情况,交易商虽积极出货,但廉价货源有限,重迭后续补库繁重,部分持货商多捂货惜售,现货资源仍垂死,价钱波动空间收窄。现时高卑劣市集束缚拉扯制约,僵持式样短期内较难更正,场内严慎不雅望神思占据主导,行情接续消化整理。

钼精矿:本周钼精矿价钱回诊治理。中国45-50度钼精矿主流报价4230-4260元/吨度,下调70元/吨度。上周末矿山招标出货价钱重点偏低位,加之国际价钱下滑和需求端逐步走弱,价钱重点有所回落,部分交易商虽积极出货,但卑劣采购商拿货意愿不高,加之恐高神思犹存,市集交投氛围冷清。跟着廉价原料逐步破钞,持货商多廉价惜售或捂货不雅望,而钢厂暂未有新开标出现,高卑劣市集互相牵制,僵持式样较难蹂躏。现时河南选厂停产,但市集仍处于前期消化阶段,影响暂未产生,负责关怀后续原料供应情况及市集成交默契,短期内接续缩量态势,瞻望钼价或稳中窄幅整理。

氧化钼:本周氧化钼价钱下行。中国氧化钼主流报价4340-4360元/吨度,下调70元/吨度。钢厂接续未有新开标产生,加之卑劣畏高神思厉害,市集询盘冷清成交乏力,行情逐步插足消化整理阶段。原料端虽窄幅诊治但仍保管高位运行,加之场内现货依旧紧俏,持货商多坚挺报价重点。国际市集询盘有所活跃,成交放量逐步伸开,但价钱平素波动,对国内钼市参考意旨不大,市集行情仍显僵持博弈。现时钼市举座呈现不冷不热态势,且场内不深信身分较多,近期接续关怀高卑劣供需关系变化及成交落地情况,短期巨匠情保管有价无市态势,瞻望下周钼价或稳中窄幅整理。

钼铁:本周钼铁价钱回落。中国钼铁主流报价26.9-27.5万元/基吨,下调0.3万元/基吨。在钢厂发出相聚声后光,进场节拍赫然放缓,虽有开标价钱但数目未几并不具有代表性,同期其他钢厂进场,最终多以流标或废标收尾,搁置现在本月钢招总量珍稀。散货市集交投氛围平常,卑劣畏高避险心绪犹存,询盘相对冷清,然成本高企且补库繁重,持货商多相对坚挺,虽价钱重点有所下滑,但波动空间有限,市集举座成交放量欠佳。现时钢厂和矿山互相制约,冶真金不怕火厂多延伸单元或趁此停产检察,市集货源泉畅滞缓,业者不雅望恭候魄力赫然,后市接续关怀钢招量价情况,瞻望下周钼价或稳中窄幅整理。

2.6. 锑:锑锭价钱下调,供应端偏垂死

市集综述:本周(2025.8.1-2025.8.7)国内锑锭价钱下调。2#高铋锑锭市集价钱为17.85万元/吨,2#低铋锑锭市集价钱为18.25万元/吨,1#锑锭市集价钱为18.45万元/吨,0#锑锭市集价钱为18.75万元/吨,均价较上同期下调0.2万元/吨。本周氧化锑价钱调,99.5%三氧化二锑市集价钱15.35万元/吨,99.8%三氧化二锑市集价钱16.5万元/吨,均较上周同期价钱下调0.2万元/吨;本周来看,卑劣结尾需求还是处于相对底部,光伏玻璃减产预期还是完毕,需求疲软致使各厂家纷繁下调价钱,成交价钱相对蚁集,举座廉价货难买,原料端报价仍相对坚挺,7月锑锭举座供应仍成下行趋势,供应端依旧保持偏垂死的近况,现在主要所以破钞库存为主;市集举座成交情况平平,心态也多随行就市,惊奇老客户为主,刚需成交一单一议;出口方面,业内东谈主士称,极少有居品出口,举座收复并不好。国际价钱方面近两周报价略有下调,有业内东谈主士称现在对国际价钱关怀度不高,国表里价钱总会达到一种均衡,国际价钱总归会下调,下降原因可能受夏休需求端影响,但国外冶真金不怕火厂已建成分娩的音信有待阐述。

后市预测:百川盈孚瞻望8月份供需矛盾略有任性,锑市集价钱短期内或将僵持为主,保管在18.2-18.3万元/吨,下行空间不大。濒临需求端疲态式样,各冶真金不怕火厂错峰分娩,一定经由减小库存压力和销售压力,各冶真金不怕火厂现在库存也处在历史低位;8月中下旬市集按照传统夏休闭幕,正逢金九银十之际,或将有部分订单清爽,届时厂家陆续开工或将需求端有所好转,市集氛围或将向好。

2.7. 镁:镁价高位轰动,供应端挺价底气较足

市集综述:本周(2025.8.1-2025.8.7)镁价钱高位轰动。截止2025年8月7日,镁锭市集均价为17250元/吨,较上周同期价钱飞腾50元/吨,涨幅0.29%。市集周均价为17230元/吨,较上周均价飞腾44元/吨,涨幅0.26%。近期主产区煤矿受超产检察扰动,边缘供应有波动预期,重迭工场现货未几,供应端挺价底气较足,周内主流镁价运行在17200-17250元/吨,卑劣延续刚需采购为主。

2.8. 稀土:价钱小幅回落,权利端磁材默契平常

稀土永磁:价钱小幅回落,权利端磁材默契平常。本周稀土居品走势下行,权利端默契平常。具体价钱方面,轻稀土氧化镨钕下降1.9%至52.1万元/吨;中重稀土氧化镝下降1.5%至161.5万元/吨,氧化铽下降1.3%至702.5万元/吨。现时磁材厂许可证陆续办理,往后基本面或迎大幅改善,尤其在三季度有望迎来“量价皆升”。看长一丝,板块大逻辑将更为清亮,要鼓胀可爱上游供给重塑的产业趋势性契机,重点关怀基本面设立逻辑最顺的朔方稀土、中国稀土、广晟有色。同期,磁材之前受出口管束影响其出口,现时迎基本面加快设立,提出重点关怀磁材中枢公司正海磁材、金力永磁、宁波韵升等。

风险领导

]article_adlist-->

风险领导

]article_adlist-->需求回暖不足预期的风险,政策与交易摩擦不深信性的风险,供给端扰动超预期的风险。

天风金属&材料团队

天风金属&材料团队刘奕町 | 首席分析师

2020年加入天风证券,深耕金属与新材料行业,专注于产业链深度追踪和优质个股挖掘,前瞻性挖掘软磁材料和超微粉体材料板块和铂科新材等一批优秀成长公司,善于把合手产业动态及发展趋势,兼具周期与成长想路。曾获2020年有色金属材料新钞票第2名(中枢成员);2021年有色金属材料新钞票第4名(中枢成员);2022年有色金属材料新钞票第3名(中枢成员);2021年wind金牌分析师第3名(中枢成员);2023年机构投资者·财新本钱市集分析师配置奖金属材料大陆第七名;2024年有色金属材料新钞票入围;2024年卖方分析师水晶球奖有色金属第五名;2024年新浪财经金麒麟菁英分析师新能源金属第别称等荣誉。

曾先毅 | 考虑员

曼彻斯特大学经济学硕士,2022年加入天风证券,主要笼罩贵金属、政策金属板块。

胡十尹 | 考虑员

西安交通大学经济学硕士,曾接事于中泰证券,2024年加入天风证券,主要笼罩稀土永磁、镁及能源金属板块。

吴亚宁 | 助理考虑员

上海财经大学本硕,2024年加入天风证券,现时主要追踪金属新材料及电解铝板块。

]article_adlist-->注:文中论述文中论述节选自天风证券考虑所已公开导布考虑论述,具体论述实践及联系风险领导等详见好意思满版论述。

证券考虑论述:《【天风金属】行业考虑周报:宁德锂矿停产靴子落地,锂资源或迎价值重估》

对外发布时间:2025年8月10日

论述发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资盘问业务履历)

本论述作家:

分析师:刘奕町 邮箱:liuyiting@tfzq.com

SAC执业文凭编号:S1110523050001曾先毅 邮箱:zengxianyi@tfzq.com

SAC 执业文凭编号:S1110524060002

胡十尹 邮箱:hushiyin@tfzq.com

SAC执业文凭编号:S1110525010002

]article_adlist-->臆想东谈主:吴亚宁 邮箱:wuyaning@tfzq.com欧洲杯体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP