(来源:樊继拓投资策略)

1

策略不雅点:投资者对流动性牛市的分歧

咱们在2024年底的申诉《计谋>流动性>盈利——2025年度策略》较早提倡2025年出现流动性牛市的可能,近期这一不雅点的认同度有所升迁,不外投资者对细节如故有许多分歧,本申诉对部分分歧进行汇总分析。(1)住户收入增速不高,是否会影响住户资金入市?咱们觉得住户收入增速是增量的观念,而改造绽放以来,住户照旧集合了大批的存量钞票,存量钞票的腾挪比增量收入对阛阓的影响可能更大,当下住户进款/GDP处在历史高位。(2)2014-15年增量资金主要来自杠杆资金,当今的监管更表率,是否意味着难以重演2014-15年牛市?住户资金流入的内容是住户有较多的进款、其他钞票收益率不高、股市收货效应回升,每一轮牛市住户资金流入股市的渠说念都会略有相反。杠杆资金不是流动性牛市的必要条款。(3)逆势维稳的力量更多,是否会影响牛市高度?咱们觉得,当今股市的涨幅比较2014-2015年牛市还小许多,目下这一牵挂可能还尚早。并且历史上ETF份额逆势波动对阛阓的影响,频频会滞后阛阓高点或低点很万古分。(4)住户资金流入力度在增强,但尚未大幅上升,是否会影响咱们对牛市主升浪的判断?咱们觉得不会,因为历史上牛市主升浪初期大多是部分渠说念起初改善,直到牛市主升浪后期,大部分渠说念才启动嗅觉住户资金流入较快。

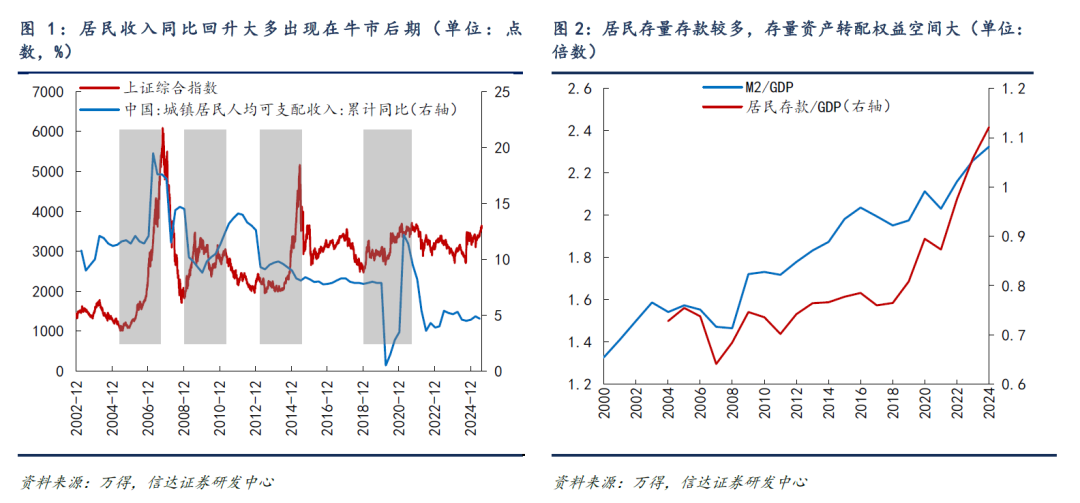

(1)住户收入增速不高,是否会影响住户资金入市?由于宏不雅经济增速不高,城镇住户可主宰收入增速也受影响,本年1-6月累计同比4.7%,是2002年以来较低水平。不外不雅察历史数据,能够看到,历次牛市,住户可主宰收入同比改善均是滞后股市牛市的。2005-2007年牛市,住户收入同比2006年下半年才回升,2009-2010年牛市,住户收入同比2010岁首才启动回升,2013-2015年牛市,住户收入同比握续下跌,2019-2021年牛市,住户收入增速2020年下半年回升,是以住户收入增速是否回升并不是牛市的必要条款。咱们觉得住户收入增速是增量的观念,而改造绽放以来,住户照旧集合了大批的存量钞票,存量钞票的腾挪比增量收入对阛阓的影响可能更大。

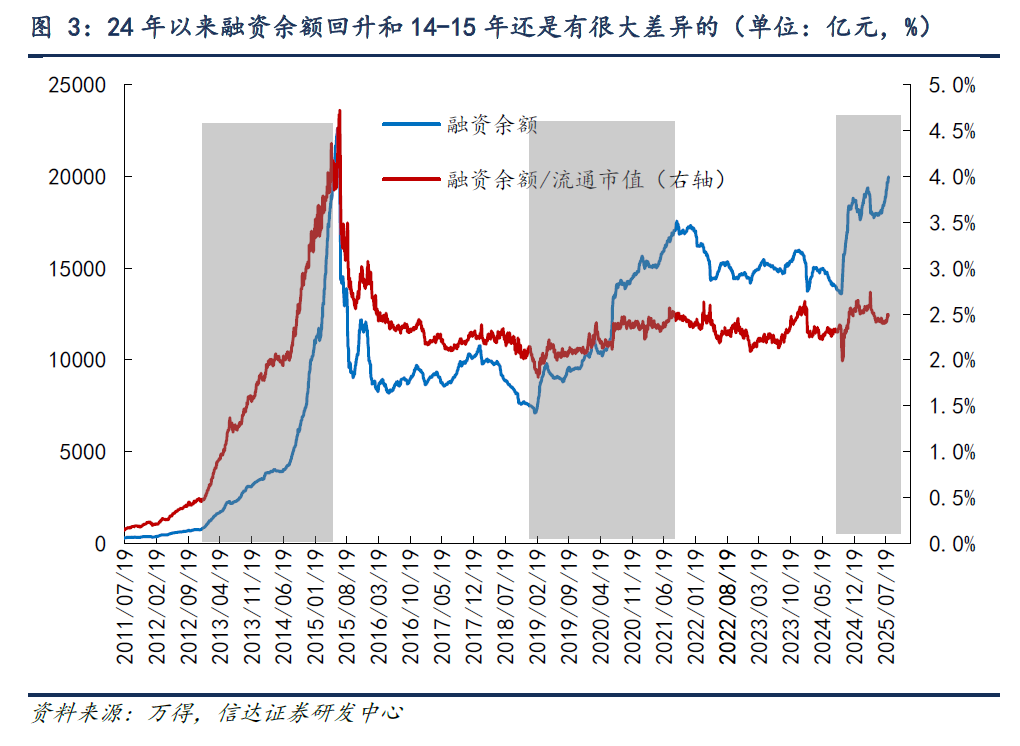

(2)2014-2015年增量资金主要来自杠杆资金,当今的监管更表率,是否意味着难以重演2014-2015年牛市?2014-2015年融资余额、融资余额/畅达市值均大幅增长,2019-2021年和2024年9月以来融资余额回升,但融资余额/流动市值增速不快。这评释杠杆资金有彰着流入,但举座和股市范围扩展速率差异不大。咱们觉得杠杆资金的占比会影响股市飞腾的速率,但不会影响场地。因为住户资金流入的内容是住户有较多的进款、其他钞票收益率不高、股市收货效应回升,每一轮牛市住户资金流入股市的渠说念都会略有相反。2005-2007年住户资金更多通过银证转账和申购公募基金入市,2013-2015年住户资金更多通过两融、场外配资和私募入市,2019-2021年住户资金更多通过公募权益家具入市,不同的流入样貌都不错有牛市。

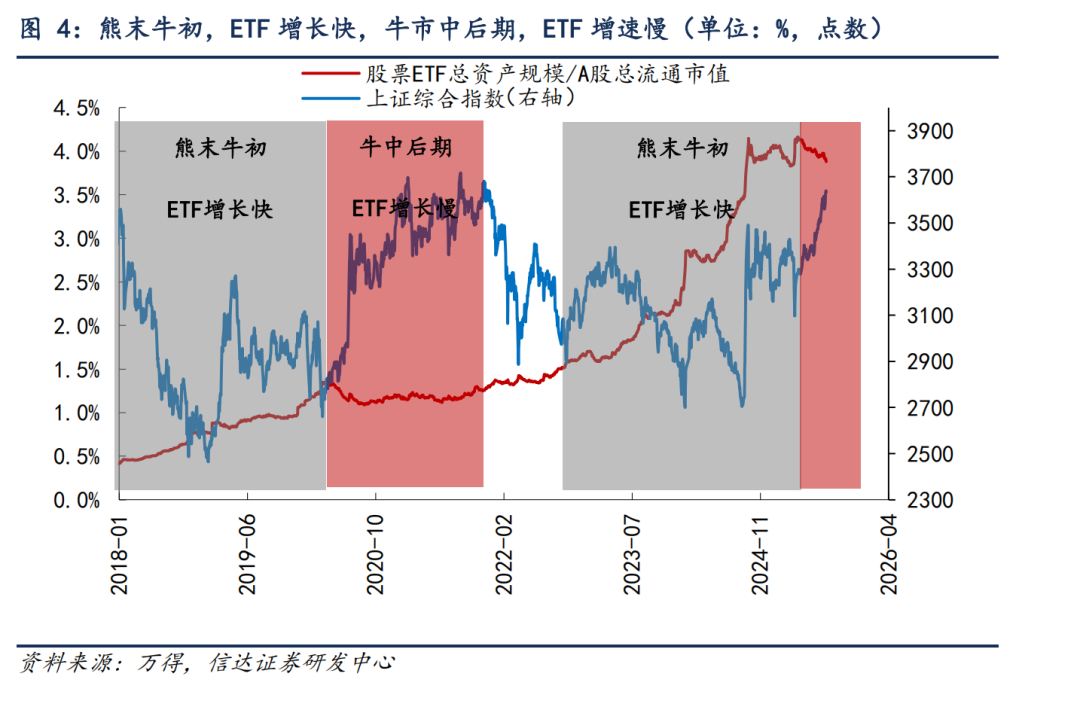

(3)逆势维稳的力量更多,是否会影响牛市高度?2014-2015年牛市是较为纯正的流动性牛市,由于牛市本事涨幅过大,随后的2015年下半年,股市出现了较大的回撤和波动。大部分投资者觉得,鉴于投资者和监管层都经历过2014-2015年的牛市,学习效应可能会死一火牛市的高度。咱们赞同这一判断,然而需要防范的是,当今股市的涨幅比较2014-2015年牛市还小许多,目下这一牵挂可能还尚早。而如若推敲到ETF资金逆势波动对阛阓的影响,这一流程可能也会比较慢,比如2019-2021年牛市,从2020年Q2启动ETF份额彰着下跌,但中枢钞票的高点直到2021年Q1才出现,有些行业(周期、成长等)高点出当今2021年Q4。是以即使后续出现握续的ETF份额萎缩,可能牛市高点也要滞后很万古分才可能出现。

(4)住户资金流入力度在增强,但尚未大幅上升,是否会影响咱们对牛市主升浪的判断?当今的住户资金如果真流入,不外还莫得大幅上升。量化私募和固收+家具举座渠说念认同度较好,回升较早,主动权益家具和住户开户数也有所回升但力度还不是很强。这种相反是否会影响咱们对牛市主升浪的判断?咱们觉得不会,因为历史上牛市主升浪初期大多是部分渠说念起初改善,直到牛市主升浪后期,所有渠说念武艺都嗅觉住户资金流入很快。

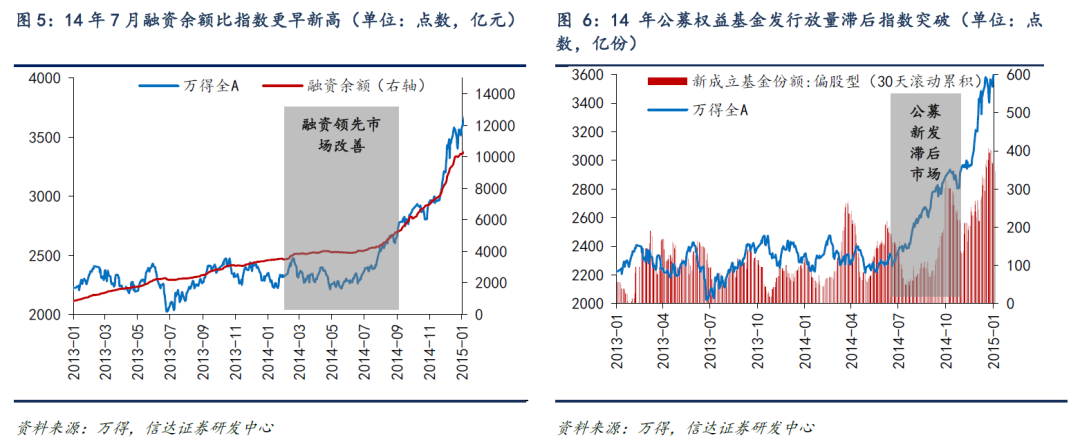

比如2014年下半年的牛市主升浪,指数冲突(2014年7月)之前冲突之前融资余额握续增长,比指数更早立异高,并在指数冲突后加快流入。但公募偏股型基金份额增长彰着滞后阛阓,直到2014年10月才开到较强的回升。

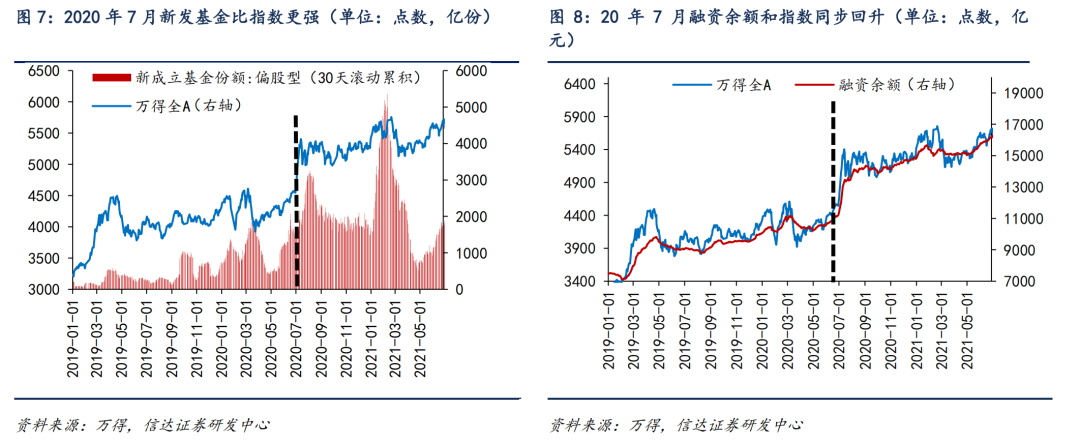

2020年下半年的牛市主升浪,指数冲突之前的很万古分(2019年下半年-2020岁首),公募权益基金照旧启动彰着增长,但其他的资金流入渠说念直到2020年7月以后才嗅觉到牛市。

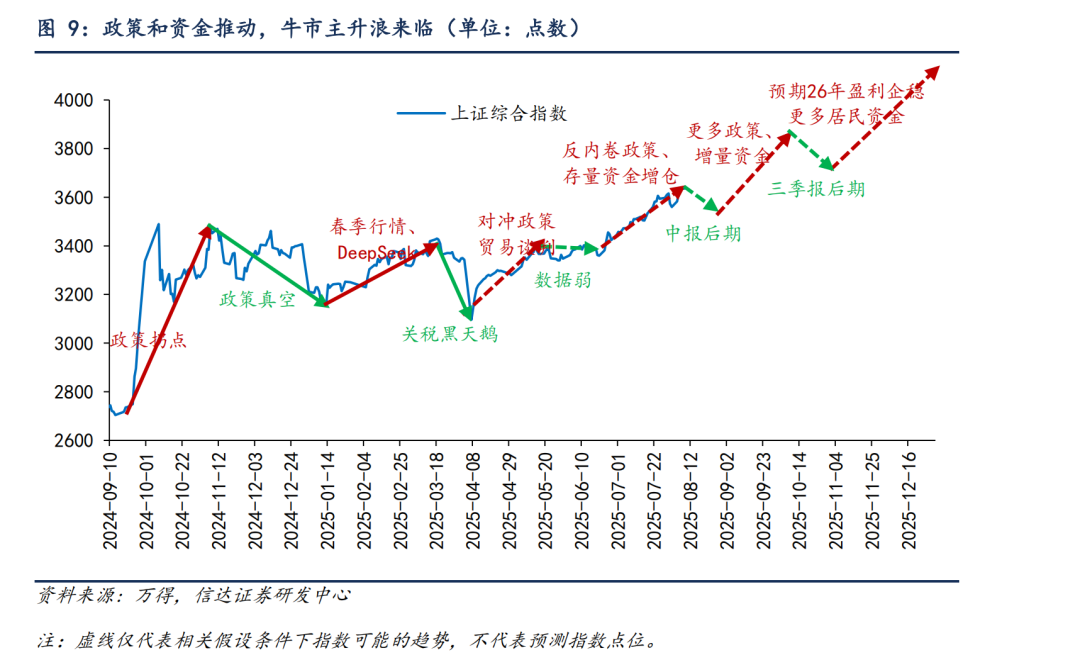

(5)当下的判断:计谋和资金鼓动,牛市主升浪驾临。24年10月-25年6月,阛阓宽幅震撼本事,上市公司盈利偏弱、计谋基调积极、千般主题契机活跃,这些特征较为像2013年-2014年中庸2019年,最终的结局省略率是全面的牛市。跟着下半年计谋预期增多,股市迟缓对当期盈利脱敏,股市结构性收货效应照旧接近1年,后续住户资金省略率会迟缓增多,股市省略率照旧插足主升浪。主升浪本事,出现利空(比如之前的地产数据走弱)股市频频反应得会比较快,而大部分利厚情况(雅鲁藏布江下流水电工程、反内卷计谋等),股市都会积极反应。8月阛阓可能会在计谋预期空窗期、中好意思关税谈判进展、8月下旬中报密集袒露等成分的影响下存在小幅波动。但咱们预计较难编削牛市主升浪的趋势,后续的十五五规画、年底对2026年计谋瞻望都可能会带来阛阓的积极变化。

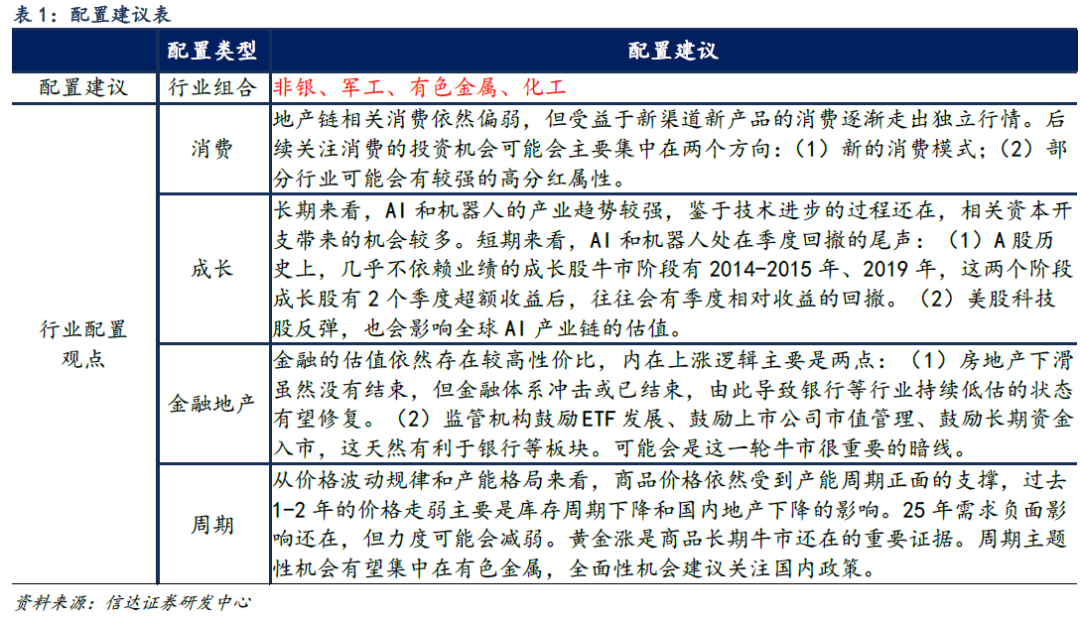

(5)近期确立不雅点:增多弹性确立,金融里面增配非银,AI里面增多利用端确立,周期股半年内也有望存在弹性说明。

确立作风瞻望:牛市中期的作风和牛市初期频频会有些变化。牛市初期作风和牛市后期作风近似,牛市中期作风容易扩散。牛市最强行业作风,牛市中期反而不彊。2005-2007年牛市中最强作风是金融,次之是周期,但牛市中期,最强作风是周期,金融略跑输阛阓。2013-2015年牛市中最强作风是成长,但牛市中期最强是金融,成长最弱。2019-2021年牛市中最强作风是成长和破费,而牛市中期最强是破费,次之是周期,成长排第三。

牛市中期大小盘频频会剧烈波动,前半段和后半段作风大多不同。2005-07年:牛初小盘,牛中先大后小,牛末大盘。2013-15年:牛初小盘,牛中先小后大,牛末小盘。2019-21年:牛初大盘,牛中先小后大,牛末小盘。

确立行业瞻望:(1)金融:由银行转配非银。金融举座估值较好,之前最强的是有高股息特征的银行,后续可能非银的弹性会迟缓增多,牛市概率上升,非银的功绩弹性省略率存在;(2)有色金属:产能时势强,若经济偏弱,则受影响较小,若经济偏强或计谋赈济,则受益较多;里面黄金稀土等受益于地缘时势的细分行业可能有所说明。(3)传媒:AI季度休整尾声,传媒估值性价比较好,AI下一波关心利用变化;(4)军工:幽静的需求周期,表里部罕见环境下,军工可能会有握续的主题事件催化。(5)周期(钢铁、建材、化工):现时环境下,稳供给计谋或将出台,年底可能还会有需求剖析计谋。

2

本周阛阓变化

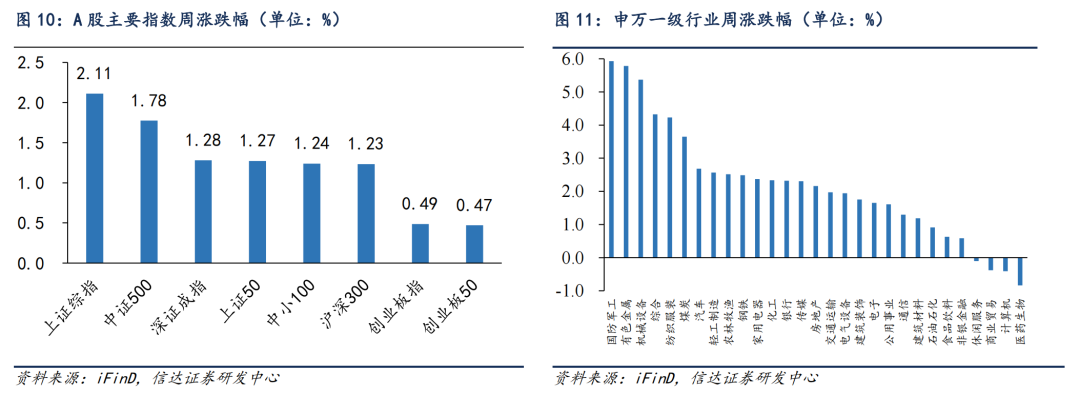

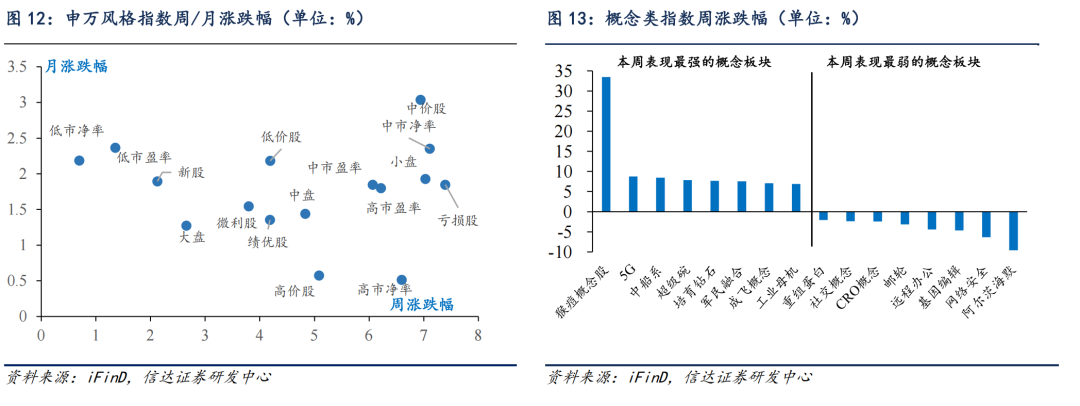

本周A股主要指数大多飞腾,其中上证综指(2.11%)、中证500(1.78%)、深证成指(1.28%)涨幅靠前,创业板50(0.47%)、创业板指(0.49%)、沪深300(1.23%)涨幅靠后。申万一级行业中,国防军工(5.93%)、有色金属(5.78%)、机械建设(5.37%)领涨,医药生物(-0.84%)、臆测机(-0.41%)、买卖贸易(-0.38%)跌幅居前。观念股中,猴痘观念股(33.46%)、5G(8.73%)、中船系(8.48%)领涨,阿尔茨海默(-9.59%)、网罗安全(-6.33%)、基因剪辑(-4.66%)领跌。

风险成分:房地产阛阓超预期下行,好意思股剧烈波动,历史规矩可能会失效。

本申诉完满版请参考信达策略团队发表的研报全文。

本文源自申诉:《投资者对流动性牛市的分歧》

申诉发布时分:2025年8月10日

发布申诉机构:信达证券揣测诱骗中心

申诉作家:樊继拓 S1500521060001 ;李畅 S1500523070001

相配声明

本公众号发布的信息仅供《证券期货投资者允洽性处理宗旨》中轨则的专科投资者使用;非专科投资者私行使用本公众号信息进行投资,本东说念主分歧任何东说念主使用此一皆或部安分容的行为或由此而引致的任何蚀本承担职守。 ]article_adlist-->分析师声明

珍摄本申诉一皆或部安分容的每一位分析师在此声名,本东说念主具有证券投资揣测执业阅历,并在中国证券业协会注册登记为证券分析师,甚至力于的行状立场,幽静、客不雅地出具本申诉;本申诉所表述的所有不雅点准确反馈了分析师本东说念主的揣测不雅点;本东说念主薪酬的任何组成部分不曾与,不与,也将不会与本申诉中的具体分析意见或不雅点平直或盘曲干系。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资揣测业务阅历。本申诉由信达证券制作并发布。

本申诉是针对与信达证券签署作事公约的签约客户的专属揣测家具,为该类客户进行投资有规画时提供接济和参考,两边对权益与义务均有严格商定。本申诉仅提供给上述特定客户,并不面向公众发布。信达证券不会因给与东说念主收到本申诉而视其为本公司确固然客户。客户应当意识到相关本申诉的电话、短信、邮件请示仅为揣测不雅点的简要调换,对本申诉的参考使用须以本申诉的完满版块为准。

本申诉是基于信达证券觉得可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完满性。本申诉所载的意见、评估及预测仅为本申诉起原出具日的不雅点和判断,本申诉所指的证券或投资标的的价钱、价值及投资收入可能会出现不同进程的波动,触及证券或投资标的的历史说明不应当作日后说明的保证。在不同期期,或因使用不同假定和设施,遴选不同不雅点和分析要领,致使信达证券发出与本申诉所载意见、评估及预测不一致的揣测申诉,对此信达证券可不发出相配告知。 ]article_adlist-->在职何情况下,本申诉中的信息或所表述的意见并不组成对任何东说念主的投资建议,也莫得推敲到客户罕见的投资规画、财务气象或需求。客户应试虑本申诉中的任何意见或建议是否允洽其特定气象,若有必要应寻求内行意见。本申诉所载的贵寓、器具、意见及推测仅供参考,并非当作或被视为出售或购买证券或其他投资标的的邀请或向东说念主作念出邀请。

在法律允许的情况下,信达证券或其关联机构可能会握有申诉中触及的公司所刊行的证券并进行来回,并可能会为这些公司正在提供或争取提供投资银行业务作事。 ]article_adlist-->本申诉版权仅为信达证券所有。未经信达证券书面承诺,任何机构和个东说念主不得以任何神志翻版、复制、发布、转发或援用本申诉的任何部分。若信达证券之外的机构向其客户披发本申诉,则由该机构独利己此发送行为珍摄,信达证券对此等行为不承担任何职守。本申诉同期不组成信达证券向发送本申诉的机构之客户提供的投资建议。 ]article_adlist-->如未经信达证券授权,暗里转载或者转发本申诉,所引起的一切服从及法律职守由暗里转载或转发者承担。信达证券将保留随时根究其法律职守的权益。 ]article_adlist-->首要拐点干系申诉总结【2025-07-24】计谋和钞票荒共振的牛市——2025年中期策略

【2025-04-06】关税对指数可能是一次性冲击

【2024-12-13】计谋>流动性>盈利——2025年度策略

【2024-06-28】新作风,新牛市——2024年中期策略

【2024-02-04】流动性风险可能到了尾声

【2023-12-05】步入牛熊赈济年——2024年年度策略

【2023-03-12】股市插足缺欠期

【2022-12-10】先Beta,再Alpha——2023年年度策略

【2022-11-06】比4月底更值得迫切

【2022-05-10】静待V型回转——2022年中期策略

接待扫码参与信达策略进门财经路演!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP