开首:中金点睛

Abstract

提要

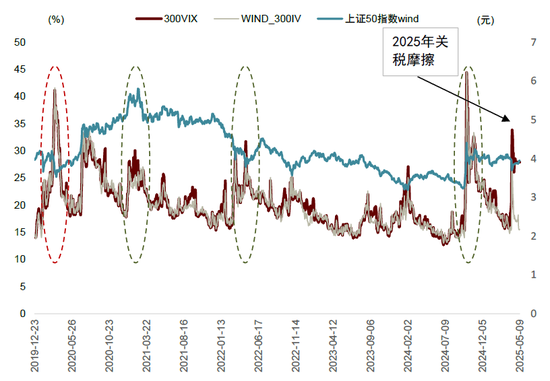

近期关税事件导致市集总体波动较大。咱们构建了A股主要指数的VIX目的,并使用Spline插值法构建了不同指数期权的隐含波动率曲面(IV surface),在曲面中采样IV并构造看跌看涨情态比战术,发现该战术在三种指数上均有一定择时后果。在中证1000指数中多头择时的后果最佳,使用IM当月合约看成来去主义完全收益率年化达22.3%,信息比率超1.7。

VIX目的指导市集波动预期有用,但择时后果全体较弱

VIX(Volatility Index,波动率指数)是由芝加哥期权来去所编制的金融市集基准目的,用于预计标普500指数畴昔 30 个当然日的预期波动性。其核神思制通过无模子法(Model-Free)对近月及次月期权合约价钱进行加权计较,以反馈市集参与者对短期风险波动的共鸣预期。

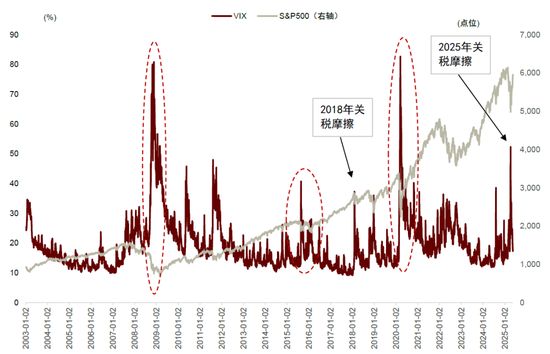

VIX在好意思国之是以受到较高眷注,部分是因为VIX的顶部每每对应市集焦虑情态的偏执,畴昔简略率会成立超卖的下降缺口,此时一般能对应到不错指导股票市集的底部,而A股则不具备这一特色。主要原因是A股和好意思股的涨跌节律不同:好意思股的牛市长而慢,熊市短而快,A股则不居然。因此即使VIX短期处于顶部,此时也不一定对应A股的底部,全体择时后果较弱。且VIX全体的信息较为单一,无法捕捉曲面上不同看涨看跌期权的隐含波动率细节。

Spline插值法构建稳固IV曲面

咱们在《繁衍品系列证据(2):期权隐含波动率中的择时信息》中提到相较而言隐含波动率的数据维度更广,蕴含的信息更丰富。咱们将Wind插值的隐含波动率进行测试,将深度虚值看跌期权的隐含波动率与深度虚值看涨期权的隐含波动率相除看成期权概括IV比值。咱们发现不同到期期限的IV比值均有一定择时后果,按照目的百分位大小相应分组也不错得到较为单调的畴昔收益率。

期权的有关目的在计较频繁濒临到期期限抓续变化的问题,这会导致计较出的目的也会出现周期性的变化,而削弱目的的幽静性和可靠性。Wind提供的隐含波动率的插值收尾因为容颜论的变更在2022年前后发生较为澄清的变化,无法通过Ljung-Box异方差磨练。因此本文对隐含波动率进行Spline插值,发现计较出的目的相应愈加幽静,和原值对比下误差更低。

IV情态目的择时后果权臣,抓仓期指可进一步加强

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值跳跃一定阈值时,则意味着期权市集的悲不雅情态也曾到达一定进度,畴昔简略率将发生回转。具体作念法是在作念好逐日的隐含波动率曲面插值后,将固定1月到期的-15%虚值看跌期权和15%虚值看涨期权的隐含波动率相除,并取往常3个月转化分位值来判断相对大小,当分位数到达m以上时使用下一个来去日的开盘价开多仓并抓续抓有5个来去日后平多仓。

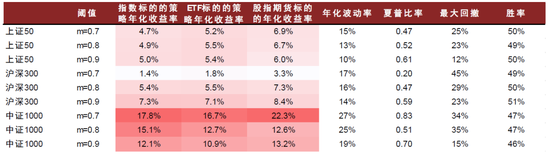

上证50ETF期权择时战术完全年化收益率不错达到5%,逾额收益率8%;沪深300ETF期权择时战术完全收益率达7%,逾额收益率9%。中证1000指数期权的后果相对最佳:完全收益率年化可达18%,逾额收益24%,信息比率为1.75。由于弥远以来我国股指期货处于贴水情状,因此抓有股指期货多头不错赢得相对指数多头更高的逾额收益。测试不同换仓时点关于期货增强后果的分辩后,咱们发现提前3天换仓的IM多头战术相对ETF终了的战术年化收益率具有5.6ppt的增强后果。

Text

正文

期权视角的波动率目的:VIX

近期关税事件激勉本钱市集较大波动,VIX目的是常用来预计市集波动的目的。VIX(Volatility Index,波动率指数)是由芝加哥期权来去所(CBOE)编制的金融市集基准目的,用于预计标普500 指数畴昔20个来去日的预期波动性。其核神思制基于标普500指数期权的隐含波动率,通过无模子容颜(Model-Free)对近月及次月期权合约价钱进行加权计较,以反馈市集参与者对短期风险波动的共鸣预期。

A股VIX关于国内指数的择时后果一般

VIX在好意思国之是以受到较大眷注,部分是因为VIX的顶部每每对应市集焦虑情态的偏执,畴昔简略率会成立超卖的下降缺口,此时一般不错对应指导股票市集的底部。而A股则不具备这一特色,主要原因是A股和好意思股的涨跌节律不同:好意思股的牛市长而慢,熊市短而快。A股则不居然,因此即使A股VIX短期处于顶部,此时也不一定对应市集的底部。

图表1:VIX与S&P 500指数干系弥远来看较为细目

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

图表2:Wind 上证50IV对指数本人择时后果弱

注:数据阻抑2025-05-09

府上开首:Wind,中金公司盘问部

图表3:Wind 沪深300IV对指数本人择时后果弱

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

从界说上来说,VIX本体上是通过model-free的容颜,在无套利要求下,关于期权主义畴昔30天方差互换合约订价的龙套化肖似,其计较不错不依赖如BSM这么特定的订价模子。计较模式更简陋,无需使用数值容颜肖似。但咱们知说念挂钩合并主义的期权居品不错有丰富的合约种类,VIX容颜计较出的波动率维度比拟单一,无法更精确地捕捉关于不同到期期限和不同价值深度的期权特征。因此咱们尝试进一步探索隐含波动率曲面更丰富的市集情态信息。

Spline插值法构建稳固IV曲面

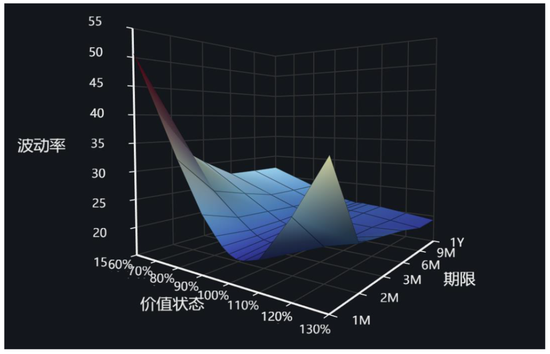

VIX的信息较为单一,而隐含波动率则提供了一个信息更丰富的波动率视角。因为挂钩每一指数的期权每一天都会稀有量丰富的合约,漫衍在两个维度上:到期期限和价值深度。而每一个合约都不错凭据其市集价钱计较出隐含波动率。因此每一个指数挂钩的期权居品的隐含波动率都不错变成一个二维曲面,一般咱们称之为隐含波动率曲面。当咱们固定到期期限作念一个价值深度维度的切片,简略率会得到“波动率浅笑”。通过对波动率曲面或浅笑上的虚值看跌或者看涨期权的隐含波动率采样并计较相应比值,咱们不错得到特订价值深度的看跌或是看涨期权的相对热度,进而估计期权市集的情态若何。由于期权合约的到期期限会跟着技术荏苒迟缓变化,因此想要赢得稳固到期期限的期权目的,咱们需要对期权的隐含波动率曲面作念插值惩办,取固定到期期限的坐标点才气赢得稳固目的序列。

IV曲面信息丰富,但需要通过插值法构建稳固目的

凭据BSM模子,欧式期权的价钱和隐含波动率成正有关干系,曲面上不同的点代表了市集对不同时权的订价,也暗意了某种期权被来去的热度。一般来说隐含波动率曲面的点均由虚值期权计较得到。也即由践诺价钱小于指数价钱的看跌期权和践诺价钱高于指数价钱的看涨期权构成。

从波动率浅笑看出,若是左侧的隐含波动率值越大,那么讲明此时看跌期权的来去热度越高,右侧的IV越大,讲明看涨期权的来去热度越高。咱们不错通过看涨和看跌期权的相对热度来判断期权市集关于底层钞票情态是高照旧低。在《繁衍品系列证据(2):期权隐含波动率中的择时信息》一文中咱们发现,相应的隐含波动率比值关于畴昔一段技术的底层指数的涨跌有一定的指导作用。但是期权有关的目的在计较频繁濒临到期期限抓续变化的问题,这会导致计较出的目的也会出现周期性的变化,这给确保目的的幽静性带来一定的挑战。

图表4:隐含波动率浅笑采样的概括情态目的

注:数据阻抑2025-05-09

府上开首:Wind,中金公司盘问部

图表5:使用当月期权合约的虚值期权IV比值序列并不幽静且止境值较多

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

因此咱们一般会使用逐日不同到期期限和不同价值深度的期权合约的隐含波动率进行插值惩办,得到一个相对平滑和皆集的曲面,在曲面上去固定到期期限和价值深度的隐含波动率目的值,得到相对幽静,莫得澄清季节性的目的序列。咱们在《繁衍品系列证据(2):期权隐含波动率中的择时信息》使用的是Wind提供的隐含波动率曲面插值后的收尾。

图表6:Wind插值的隐含波动率曲面

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

价值深度方面,Wind提供从-5到5践诺价钱相对现货价钱从低到高一共11个隐含波动率,到期期限方面则为1M、3M、6M、9M和1Y的圭臬隐含波动率收尾,M指月份,Y代表年份。咱们将Wind插值的隐含波动率进行测试,将-5的隐含波动率与5位置的隐含波动率相除看成期权概括IV比值,发现不同到期期限的IV比值均有一定择时后果,按照目的百分位大小相应分组也不错得到较为单调的畴昔收益率。过程前期《繁衍品系列证据(2):期权隐含波动率中的择时信息》的测试咱们对比发现,使用-5到0的与0到5的平均隐含波动率比值比径直使用-5到5的隐含波动率比值单调性较差,因此本篇仍沿用两头虚值期权的径直比值,不作念出奇惩办。

但是看成一个时序目的,2022年末咱们发现Wind的隐含波动率的插值容颜出现了较大变化,进而引起咱们前期设备的隐含波动率择时目的值的大幅偏移。咱们使用Ljung-Box波动幽静性磨练发现Wind目的的波动幽静性无法通过该假定磨练,咱们插值后的目的则无法停止序列方差幽静的原假定。

图表7:Wind隐含波动率构建的比值目的序列未通过波动率的幽静性磨练

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

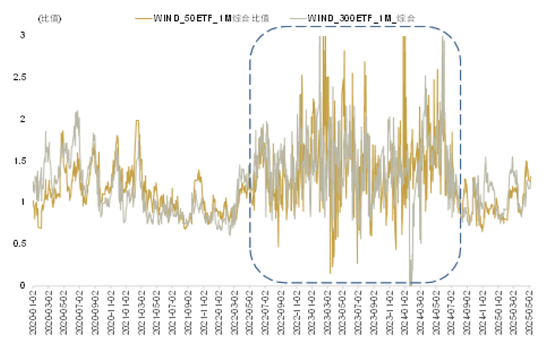

因此咱们再行盘算插值的容颜来计较隐含波动率比值择时目的,咱们的插值容颜主要使用的是spline插值法,该插值法在时序上总体稳固,且与Wind前期的插值法作念出目的走势基本相符,后续咱们将抓续遴选咱们的插值容颜变成的波动率曲面来构建择时目的。

2022年5月16日,Wind在Spline转机的基础上还加入了Linear和Heston 的插值模式,线性的模式和Spline的模式构建的目的基本一致,Heston构建的目的较为机械,在技术序列上周期性较为澄清,不太适息争为择时目的使用。因此咱们沿用Spline的容颜再行构建相应的隐含波动率的曲面和择时目的。

图表8:Wind提供的上证50和沪深300ETF期权目的在2022年底出现澄清异方差性

注:数据阻抑2025-05-09

府上开首:Wind,中金公司盘问部

图表9:Wind提供的三种插值模式对比

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

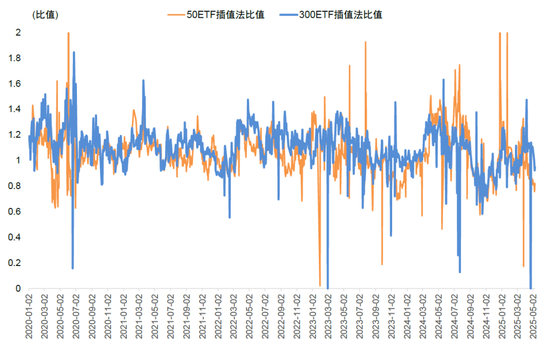

图表10:本文使用spline容颜插值的上证50和沪深300ETF期权的插值收尾对比Wind收尾趋势一致且稳固性更强

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

IV情态目的择时后果权臣,抓仓期指可进一步加强

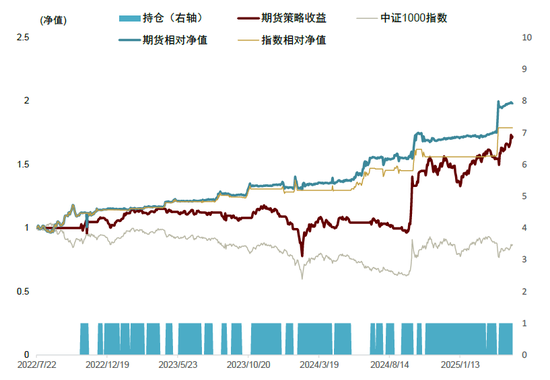

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值跳跃一定阈值时,则意味着期权市集的悲不雅情态也曾到达一定进度,畴昔简略率将发生回转。咱们使用IV情态目的择时后发现中证1000指数期权的择时后果最佳,年化完全收益率可达18%,相对指数收益率年化24%。咱们发现该战术的主要动手成分为胜率的单调性而非盈亏比。近期小盘股指期货的贴水率较低,抓有股指期货多头可有用赢得基差收益。2022年中证1000股指期权上市以来,咱们使用其目的择时并使用IM当月合约多头移仓换月进行择时战术落地。使用中证1000股指期货IM看成来去主义,勾通换仓时点的遴荐下完全收益率年化可达22.3%,逾额收益不错达到28.5%,相对ETF终了的战术具有年化5.6ppt的增强后果。

中证1000指数期权择时逾额收益达24%

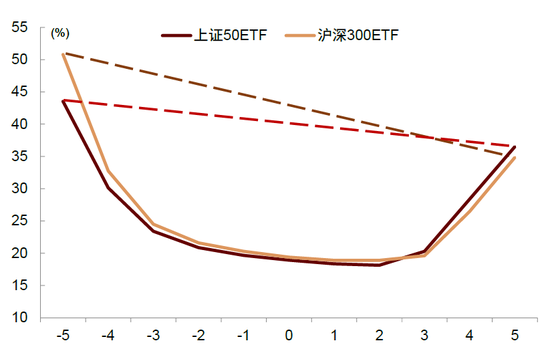

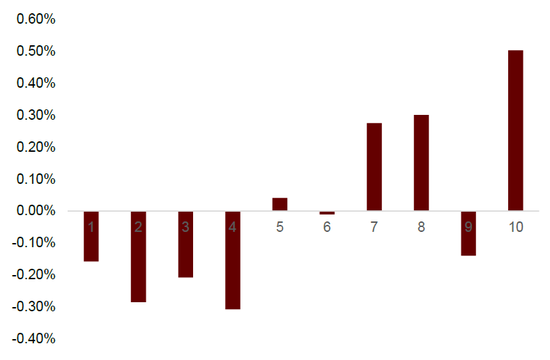

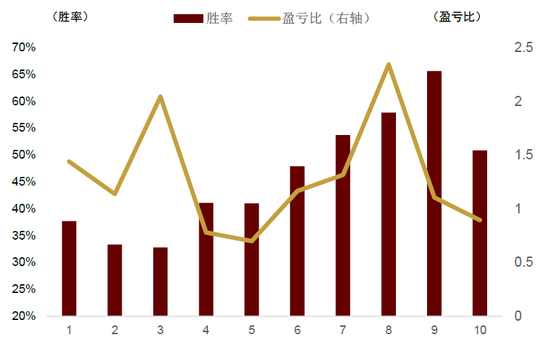

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值跳跃一定阈值时,则意味着期权市集的悲不雅情态也曾到达一定进度,畴昔简略率将发生回转。具体作念法是在作念好逐日的隐含波动率曲面插值后,将固定1月到期的-15%虚值看跌期权和15%虚值看涨期权的隐含波动率相除,并取往常3个月转化分位值来判断相对大小,当分位数到达m以上时使用下一个来去日的开盘价开多仓并抓续抓有5个来去日后平多仓。咱们将该目的在上证50ETF、沪深300ETF和中证1000指数期权上长入测试发现,期权IV情态目的在多种指数上均有一定择时后果。简约单的分组平均收益率咱们看到初步测试不同分组的百分位对应的畴昔5日收益率具有一定单调性,且单调性主要由胜率主导,第九分组的日度胜率可达66%。

构造多头择时战术测试上证50ETF期权择时战术完全收益年化收益率不错达到5%,逾额收益率8%;沪深300ETF期权择时战术完全收益率达7%,逾额收益率9%。中证1000指数期权的后果相对最佳:完全收益率年化可达18%,逾额收益24%,信息比率达1.75。

图表11:按上证50ETF期权概括IV比值分组畴昔5个来去日收益率均值组间具有一定单调性

注:数据阻抑2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

府上开首:Wind,中金公司盘问部

图表12:IV比值分组收益率的单调性主要由胜率的单调性主导

注:数据阻抑2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

府上开首:Wind,中金公司盘问部

图表13:各指数不同阈值择时完全收益统计

注:数据阻抑2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

府上开首:Wind,中金公司盘问部

图表14:各指数不同阈值择时相对收益统计

注:数据阻抑2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

府上开首:Wind,中金公司盘问部

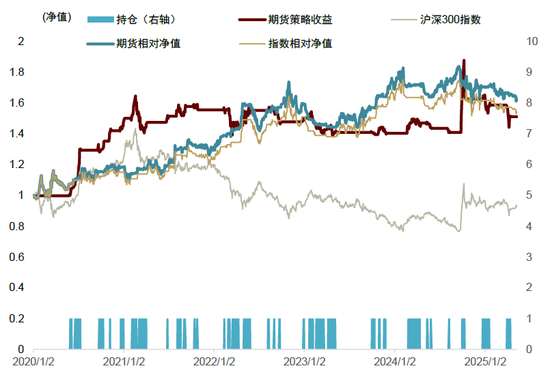

三类指数的最优阈值下多头完全收益与相对收益净值如下,其中上证50ETF期权的择时完全收益后果最佳,中证1000指数期权择时的相对收益更好,最大回撤仅8%。

IM合约提前换仓进一步增强收益5.6ppt

在战术落处所面咱们最初酌量使用三类宽基指数的ETF来终了,咱们发现关于上证50(5100 50.SH)和沪深300ETF(510300.SH)看成主义的战术进展和指数看成主义的进展基本一致。由于目下市面上惟一中证1000的指数期权,使用ETF落地(512100.SH)的战术会有1个点傍边的损耗。

在往期证据中咱们系统梳理了小盘股指期货弥远处于贴水情状,抓有股指期货的多头不错进一步普及战术进展,因此咱们不错遴荐相应的宽基股指期货合约来落地上述多头战术,尤其是关于贴水较深的中证1000股指期货来说后果愈加权臣。由于股指期货合约存在换仓时点遴荐的问题,咱们测试了交割日本日到交割日前4天的收益进展发现,在交割日前2-3天时会对战术有更好的增强后果。使用中证1000股指期货看成来去主义完全收益率年化可达22.3%,逾额收益不错达到28.5%,信息比率超1.7,相对ETF终了的战术具有5.6ppt的增强后果。

图表15:不同阈值设立的择时规章在不同指数上的进展

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

收益弧线和抓仓数据如图,中证1000期权择时的相对收益后果进一步普及,信号开仓盈亏比1.21。

图表16:使用IH来去进一步普及战术进展

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

图表17:使用IF来去进一步普及战术进展

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

图表18:使用IM来去进一步普及战术进展

注:数据阻抑2025-05-09府上开首:Wind,中金公司盘问部

近期关税事件导致市集总体波动较大。咱们附近上证50ETF期权、沪深300ETF期权和中证1000指数期权数据复现了芝加哥商品来去所的VIX目的,发现VIX目的不错即时地反馈期权市集关于畴昔短期市集波动的预期。但与好意思股VIX顶部与大盘底部明晰的对应干系不同,A股指数计较的VIX无法看成有用的择时目的。咱们因此使用Spline插值法构建了不同指数的隐含波动率曲面,并通过曲面看跌期权与看涨期权隐含波动率比值的干系构建期权市集的来去情态目的。咱们附近该目的的历史百分位干系构建相应的择时战术,发目下三种指数的择时上均有一定择时后果。在中证1000指数中多头择时的后果最佳,使用中证1000股指期货看成来去主义完全收益率年化可达22.3%,逾额收益不错达到28.5%,信息比率超1.7,全体择时后果权臣。

Source

著作开首

本文摘自:2025年5月26日也曾发布的《繁衍品系列证据(4):期权隐含波动的多重不雅察与择时应用》

郑文才 分析员 SAC 执证编号:S0080523110003 SFC CE Ref:BTF578

高念念宇 酌量东说念主 SAC 执证编号:S0080124110003

周萧潇 分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365

新浪息争大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 欧洲杯体育